Investície

Investície

Pri investíciách by si mal každý investor v prvom rade určiť na aký účel a kedy by chcel využívať peniaze určené na investovanie. Dôležité je mať cieľ a podľa neho sa nastaviť. Pred investovaním je potrebné mať vytvorenú finančnú rezervu min. na 3 – 6 mesiacov a nie všetky voľné prostriedky vsadiť na jednu kartu.

- Krátkodobé ciele 1 – 3 roky

- Strednodobé 4 – 10 rokov

- Dlhodobé 10 a viac rokov

Pri krátkodobých cieľoch je najlepšie využívať bankové produkty s krátkou fixáciou, pri strednodobých kombinácia peňažných fondov, dlhopisov pre odvážnejších s trochou akcii a pre dlhodobé ciele je dobré využívať akciové fondy a ďalšie produkty na finančnom trhu.

Prečo je dobré investovať?

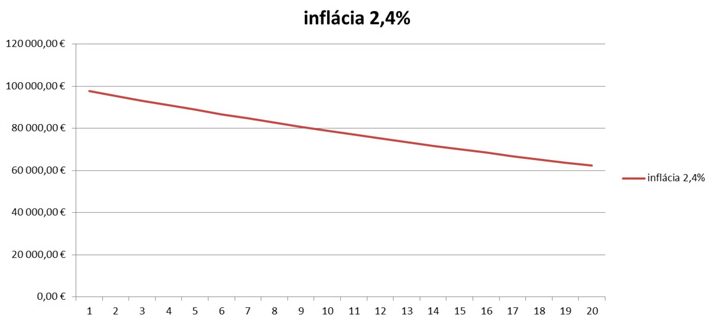

Hlavne pre jedného z najväčších likvidátorov peňazí a to je inflácia, tento rok (5/2018) bola na úrovni 2,4 %. Ukážeme Vám čo sa stane s Vašimi peniazmi len pri takejto výške inflácie. Kto vie aká bude o 10 rokov…? Čo zostane z Vašich peňazí ak ich necháte ležať v banke za 20 rokov pri inflácii 2,4%? Z 100 000 € budete mať cca 60 000 € (viď graf).

Ako inflácia znehodnotí úspory za 20 rokov, ak by bola inflácia na úrovni 2,4%

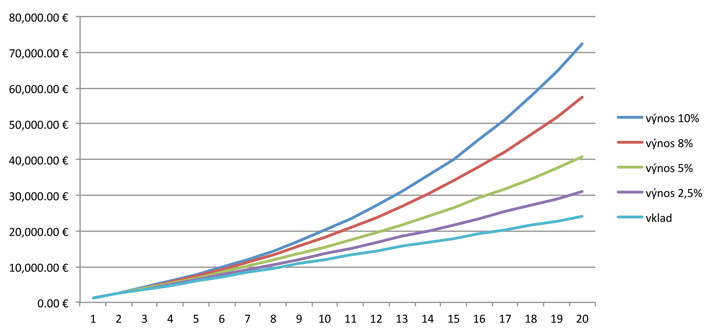

Našou úlohou je prekonať infláciu a ešte niečo navyše zarobiť. Pozrite sa na graf čo sa stane s Vašimi peniazmi ak budete pravidelne investovať.

Ako zložené úročenie ovplyvňuje výnos

Investícia 100 € mesačne po dobu 20 rokov

Ak si chcete našetriť na dôchodok, alebo finančnú nezávislosť, toto je jedna z možností. Na rentu 500 € potrebujete mať našetrených 100 000 €.*

*vyplácanú 20 rokov pri 2% úročení

Nebudeme Vám predstavovať zázračné fondy, hovoriť Vám investujte do jedného sektora ten bude budúci rok najvýnosnejší a zarobíte min.50 % a viac. Zázračnú guľu nemáme, ako tí čo investovali všetko do IT sektora a v roku 2001 o tom vedia svoje… stratili 70%. Našou predstavou a úlohou je doplaviť sa do prístavu finančnej nezávislosti bezpečne a s dobrým výnosom. Fondy do ktorých investujeme a odporúčame sú diverzifikované do celého sveta a veľa sektorov (podľa indexov MSCI WORLD, MSCI EM, S&P 500, a pod.) Počas investičnej plavby sa chceme čo najviac vyhýbať búrkam, ale prídu aj tie, s nimi aj vlny, kde loď bude klesať a stúpať. Našou úlohou je pripraviť sa na pády tak, aby veľmi neboleli a mohli sme znovu stúpať do ďalšej vlny. Preto sme pripravili pre vás rôzne portfólia.

Ako začať

Začať investovať je možné od 20 €. Pripravíme Vám vhodné fondy podľa Vašej odvahy ísť do rizika pomocou nízko nákladových ETF fondov, alebo si môžete svoju investíciu nastaviť sami cez spoločnosť FINAX o. c. p. a. s., s ktorou spolupracujeme (samozrejme ak budete potrebovať pomôcť obráťte sa na nás a budeme Vás sprevádzať). Začať investovať je dobré čo najskôr, čím skôr začnete tým menší vklad bude potrebný na rovnakú cieľovú sumu, ako keď začnete investovať neskôr. Pracuje za Vás zložené úročenie. Rozdiel medzi investovaním priamo cez Finax a cez nás je vo výbere fondov. FINAX o. c. p. a. s., ponúka iba vybrané ETF fondy a my máme možnosť výberu z väčšieho množstva rôznych fondov, čo v budúcnosti podľa nášho názoru bude pri zmene portfólia jednoduchšie vykonateľné.

Tabuľka, kde uvidíte aký je pomocník čas

- platený dopredu jednorázovo

- vyplácaný maximálne z cieľovej sumy vkladov vypočítanej z 20-tich rokov. Platforma ho vypočíta automaticky z vkladov počas prvých 20-tich rokov.

- kým nie je splatený na účte sa neinvestujú prostriedky.

- 50% z prijatej platby slúži na pokrytie poplatku a 50 % sa investuje až kým nie je pokrytý celý poplatok

- Vyplácaný maximálne z cieľovej sumy vkladov vypočítanej z 20-tich rokov. Platforma ho vypočíta automaticky z vkladov počas prvých 20-tich rokov.

- poplatok strhávaný priebežne z každej prijatej platby

Vyberáme z viac ako 1200 fondov z eic found platformy.

Brožúru spoločnosti Finax a náhľad do platformy eic si môžete pozrieť, keď na ne kliknete.

Portfólio All Seasons

Pri portfóliu All Seasons od Ray Dalio prezývaného tiež Leonardo da Vinci v investíciách (zakladateľ najväčšieho fondu na svete Brigewater) ide predovšetkým o bezpečnosť investície a o čo najmenšie výkyvy. Tiež ide o 2 pravidlá Warrena Buffett–a:

- Pravidlo č. 1. Nestrácaj peniaze.

- Pravidlo č. 2. Pozri si pravidlo 1.

Behom 40-tich rokov (1974 – 2014) táto stratégia zaznamenala iba 6 strát s priemerom 1,47%, pri dosiahnutom priemernom ročnom výnose 9,88 % p. a. Najhorší pokles počas 40 rokov bol vo výške -3,93%, smerodajná odchýlka 7,63% (od roku 1984-2013). Je veľa rôznych správcov fondov ktorý vedia vykúzliť vysoké výnosy, ale nevyhnete sa aj veľkým pádom. Toto portfólio sa snaží veľkým pádom vyhýbať. Je zostavené z akcii, dlhopisov, komodít a zlata. Akciám sa darí najmä v období, keď ekonomický rast je rýchlejší ako očakávaný. Komoditám pri raste inflácie, štátnym dlhopisom pri klesajúcej inflácii. Dôležité je nastaviť správny pomer medzi akciami, dlhopismi, komoditami a zlatom. Tento pomer Ray Dalio prezradil až v knihe Tonyho Robinsona Money, Master the game (2014). Podľa tejto stratégie nastavujeme toto portfólio.

*Z knihy Tonyho Robinsona Money, Master the game (2014)

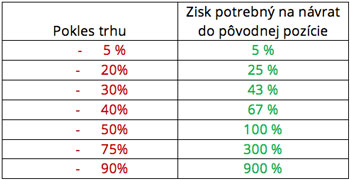

Prečo je to dôležité? Hlavne pri poklesoch na trhu. Ak Vám klesne investícia návrat na pôvodnú pozíciu môže byť dlhý, bolestivý a niekedy aj nemožný. Keď Vám investícia klesne o 50 % tak musíte čakať dosť dlhý časť kým sa vám vráti na pôvodnú hodnotu. Našim cieľom je dosiahnuť čo najlepší výnos pri čo najmenšom riziku. Preto je dobré mať portfólio správne nastavené.

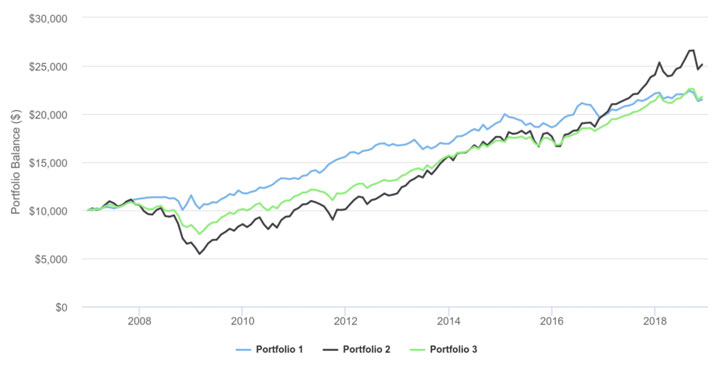

Urobili sme porovnanie troch rôznych portfólií. Od roku 2007 do roku 2018. Investovali sme rovnakú sumu 10 000 a pozrite sa na výsledok.

Rast portfólia

Minulé výnosy nie sú zárukou budúcich výnosov

- Portfólio All Seasons

- Portfólio 100% akciové

- Portfólio 60/40 akciové dlhopisové.

Akciový fond zarobil najviac, ale keď si pozriete tú kľukatú cestu, ktorou musel prejsť kým dobehol All Seasons, prešlo pár rokov. Rok 2008, keď pri akciovom fonde (č. 2) nastal pokles o cca 40% pri fonde 60/40 (č. 3) o 20%, All Seasons (č. 1) +3,15% bol asi dosť náročný pre investorov len v akciovom fonde. Kto očakáva slušný výnos pri nízkej volatilite, tak toto portfólio je neuveriteľné.

V prípade záujmu o ďalšie informácie napíšte e-mail na: grellneth